Zum 9. April 2025 tritt die geänderte Kundengeldsicherung für Zahlungs- und E-Geld-Institute in Kraft. Der deutsche Gesetzgeber nun die Ausnutzung der T+1-Regel. Dies geht vor allem auf einen Vorschlag unseres Partners Dr. Matthias Terlau vom Januar 2023 (Aufsatz in BKR 2023, S. 19 ff. - Aktuelle Probleme der Kundengeldsicherung bei Zahlungs- und E-Geld-Instituten) gemeinsam mit dem bitkom e.V. zurück.

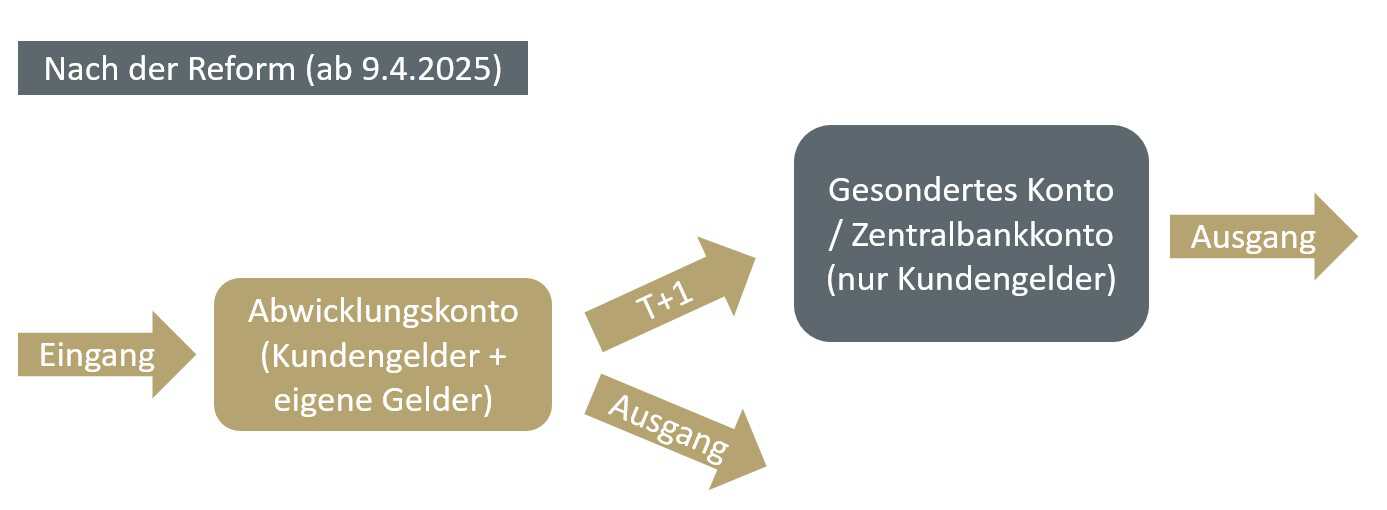

Ab dem 9. April 2025 dürfen Zahlungs- und E-Geld-Institute, die Kundengelder nach Methode 1 sichern, diese Gelder auf einem Abwicklungskonto (häufig auch Verrechnungskonto genannt) entgegennehmen. Dieses Abwicklungskonto darf sowohl Kundengelder als auch eigene Gelder des Instituts beinhalten.

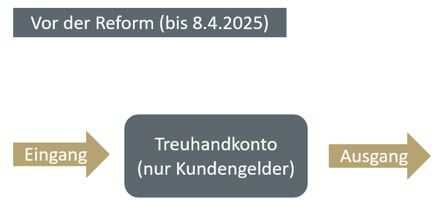

Unter Methode 1 war bisher die Sicherung über ein Treuhandkonto bei einem Kreditinstitut am weitesten verbreitet. Nach der Reform muss das zur Hinterlegung verwendete Konto nun kein Treuhandkonto mehr sein; der Gesetzestext schreibt nur noch ein „gesondertes Konto bei einem Kreditinstitut“ oder ein „Konto bei einer Zentralbank“ vor. Für ein „gesondertes Konto“ sollte es nach der Gesetzesneufassung ausreichen, dass ein reguläres Zahlungskonto bei einem Kreditinstitut geführt wird, auf dem eben ausschließlich Kundengelder verwahrt werden. Es muss sich dabei nicht um ein Treuhandkonto handeln.

Die Hinterlegung auf dem „gesonderten Konto“ muss nach der Reform nun erst bis zum Ende des Geschäftstags nach dem Tag des Eingangs der Kundengelder (T+1) erfolgen. Dabei kann „T“, wenn der Tag des Eingangs beispielsweise ein Freitag ist, auch mehrere Kalendertage ausmachen.

Bisher konnten Zahlungs- und E-Geld-Institute in Deutschland die von der PSD2 vorgegebene T+1-Regel nicht ausnützen, sondern waren im Rahmen der 1. Alternative von Sicherungsmethode 1 (Treuhandkonto) gezwungen, Kundengelder direkt auf einem Treuhandkonto entgegenzunehmen.

Folgende Schaubilder mögen den Unterschied vor der Reform und nach der Reform verdeutlichen:

Vor Der Reform (bis 08.04.2025)

Nach der Reform (ab 09.04.2025)

Erforderlich ist, dass Zahlungs- und E-Geld-Institute vereinnahmte Kundengelder jederzeit in ihrer Buchhaltung erfassen und zuordnen können und hierdurch buchhalterisch eine „Vermischung“ mit eigenen Geldern nicht erfolgt.

In der Reform hat der Gesetzgeber nun auch – wie es von der Instant Payment-Verordnung vorgegeben wurde – die Sicherung auf Zentralbankkonten erlaubt. Dies aber nur dann, wenn Zentralbanken solche Konten anbieten. Hier wird man abwarten müssen, welche Angebote die Deutsche Bundesbank und andere Zentralbanken den Zahlungs- und E-Geld-Instituten unterbreiten.

Zinsziehung durch Zahlungs- und E-Geld-Institute auf Treuhandkonten

Die BaFin verbietet aktuell noch den Zahlungs- und E-Geld-Instituten, Zinsen für Kundengelder zu ziehen. Vielmehr müssen nach Ansicht der BaFin Zahlungs- und E-Geld-Institute die Zinsen, die sie für Kundengelder auf Treuhandkonten (zukünftig gesonderte Konten) erlangen, an die Kunden auskehren. Dies, obwohl solch eine Praxis der Zinsvereinnahmung unter Geschäftsbanken gang und gäbe ist.

Unser Partner Dr. Matthias Terlau hat dazu einen Aufsatz vom Oktober 2024 in der Zeitschrift Recht der Zahlungsdienste veröffentlicht (RdZ 2025, S. 28 ff.). Darin wird argumentiert, dass diese Praxis der BaFin mit dem geltenden Recht nicht vereinbar ist. Zahlungs- und E-Geld-Instituten sollte die Zinsziehung erlaubt sein.

Dies mag die BaFin dazu bewegen, ihre Verwaltungspraxis zu ändern.